本周中厚板市场整体价格略涨,整体成交情况表现一般。

据本站商品行情分析系统,2024年1月8日至2024年1月12日中厚板价格上涨。普中板(材质:Q235B;规格:20)1月8日价格为3922元/吨,1月12日价格为3952元/吨,涨0.76%。

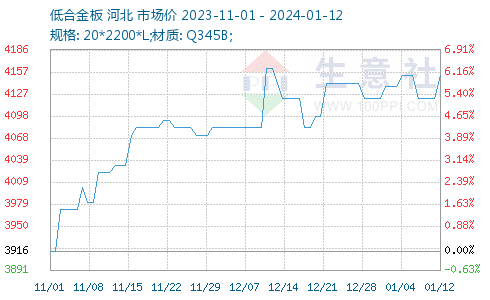

据本站商品行情分析系统,2024年1月8日至2024年1月12日低合金板价格上涨。锰板(材质:Q345B;规格:20*2200*L)1月8日价格为4122元/吨,1月12日价格为4152元/吨,涨0.73%。

一、影响因素

上游原料市场

钢坯市场:本周国内钢坯价格降,截止1月12日,唐山普方坯含税价报3600元/吨,较上涨降100元/吨。本周唐山主要仓库及港口同口径钢坯库存134.87万吨,周环比增加6.13万吨。钢企钢坯投放量略有缩量,但钢坯社库远高于2023年同期水平,加之下游轧钢因终端需求不佳及自身成品库存高压影响,对钢坯采购节奏依旧缓慢,短期钢坯供需疲软格局难以缓解。

焦炭市场:据本站商品行情分析系统:2023年1月5日至1月12日山西地区焦炭市场第二轮提降落地,1月12日准一级冶金焦出厂价格2226.67元/吨,跌4.37%。焦炭市场本周第二轮提降落地,截止目前已累计提降200-220元/吨,随着第二轮提降落地目前焦化企业多数陷入亏损,焦化企业目前有主动减产情况,焦企综合开工率本周下滑,下游采购意向偏低,目前厂内焦炭库存略有累计,企业心态偏弱。需求方面成材市场进入季节性淡季,随着冬储结束,目前钢厂开工整体下滑,部分企业进行计划内维修,钢厂补库需求偏低,维持刚需补库。综合来看目前市场气氛整体偏弱,焦炭供应偏宽松,下游需求偏弱,预计市场整体偏弱运行。

供需情况

本周五大品种周度消费量为840.59万吨,降1.2%;其中建材消费环比降0.3%,板材消费环比降1.7%。需求方面,本周中厚板消费量为149.72万吨,较上周增加2.85万吨,消费量月环比增加2.23%。

二、分析预测

从供应端来看,检修钢厂复产产能利用率有所提高,产量低位小幅回升。从需求端来看,户外施工项目基本停滞,终端需求持续疲弱,贸易商主动囤货意愿不强,成交不温不火。整体来看,淡季钢市供需双弱格局延续,受宏观强预期及钢厂挺价支撑,预计短期内中厚板及低合金板价格或将窄幅震荡运行。

(文章来源:本站)

以上就是关于中厚板及低合金报价小幅上调全部的内容,关注我们,带您了解更多相关内容。